Strategy比特币帝国风云变幻:从永不卖到可能卖,市场格局将如何重塑?

在比特币这片数字荒野中,Strategy(前身 MicroStrategy)宛如一位孤注一掷的探险家,而 Michael Saylor 则是那位手握地图、坚信宝藏近在咫尺的领航者。4 月 7 日,公司向 SEC 提交的 8-K 表格中一句“可能被迫出售比特币以履行财务义务”的表述,点燃了市场的焦虑神经。X 平台上,评论如野火般蔓延,有人惊呼“信仰崩塌”,有人冷嘲“杠杆玩家的末路”。毕竟,Strategy 持有 528,185 枚 BTC,账面价值约 401.19 亿美元,而其中高位买入的部分已浮亏 46 亿美元。这一切似乎在挑战 Saylor 那句响彻加密圈的誓言:“永不卖。”

然而,真相远非社交媒体的标题党所能概括。这份文件究竟是战略转向的前奏,还是又一次被过度解读的陈词滥调?让我们抽丝剥茧,探究 Strategy 的比特币棋局,看看这场信仰与现实的较量将走向何方。

8-K 风波:风险披露还是市场误读?

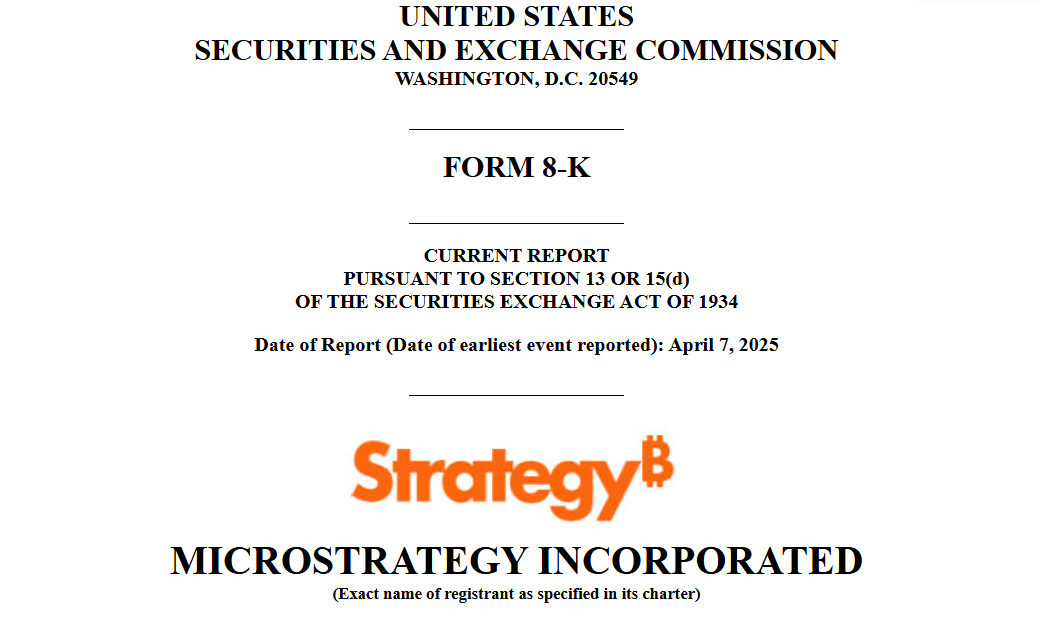

先从 8-K 表格的争议说起。文件写道:“由于比特币构成我们资产负债表的主要部分,若无法及时以有利条件获得融资,我们可能被迫出售比特币,且可能以低于成本价的价格抛售。”这话听起来像个警钟,尤其在当前比特币价格低迷、Strategy 高位买入的 275,965 枚(均价 93,228 美元)浮亏 46 亿美元的背景下。X 上的热议迅速将这解读为“卖币在即”,仿佛 Saylor 已在会议室里按下了清仓按钮。

但翻开财报的细则,这不过是老生常谈的风险披露。上市公司的法务团队总会为最坏的情景预留后路,这种“如果天塌下来”的假设性表述,在 Strategy 过往的申报中并不鲜见——2024 年第一季度就有几乎一字不差的版本。更早的 2021-2022 年熊市,类似条款也曾悄然躺在那里,未掀起任何波澜。这次风波与其说是文件本身的新意,不如说是市场情绪的放大器:Saylor 的“永不卖”太过深入人心,以至于任何疑似反调的字眼都被视为背叛。

为何误读如此普遍?答案藏在比特币的波动性和 Strategy 的杠杆逻辑里。自特朗普 2024 年 11 月胜选以来,公司大举买入的 257.3 亿美元持仓如今缩水严重,而总债务高达 82.2 亿美元,第一季度未实现损失已达 59.1 亿美元。账面压力显而易见,投资者自然对“可能卖”格外敏感。但若仅凭一句风险提示就断言 Strategy 即将抛售,未免过于草率——这更像是一场由恐惧驱动的集体幻觉,而非基于事实的推断。

Strategy 的比特币蓝图:从软件商到“数字金库”

要弄清这场风波的深层意义,还得回溯 Strategy 的转型之路。这家原本籍籍无名的软件公司,自 2020 年起在 Saylor 的带领下,将比特币作为核心资产,从账面现金起步,逐步构建起一个“数字金库”。如今,它持有 528,185 枚 BTC,成本约 356 亿美元,占企业比特币总量的龙头地位。

这一策略的支点是 Saylor 的信念:比特币是对抗通胀和货币贬值的终极武器。他不仅将公司资产押注其上,还通过一系列融资手段加码。早期用现金购入 40,700 枚,随后发行可转债(119,481 枚)、优先担保债券(13,005 枚),再到 2021 年起大规模启用 ATM 股票发行,Strategy 的操作堪称金融杠杆的教科书。甚至在上个月,公司还提交了 210 亿美元永续优先股的发行计划,试图进一步拓宽资金来源——虽非本文焦点,但足见其对“屯币”战略的执着。

这种模式一度奏效。比特币牛市中,Strategy 股价飙升,股东获利,Saylor 也从软件企业家摇身变为加密圈的先知。然而,杠杆是一把双刃剑。当价格回落,高位买入的账面亏损和债务压力便如影随形。8-K 的“可能卖”不过是将这一隐忧摆上了台面,迫使市场直面 Strategy 策略的脆弱性。

为何“卖币”曾被视为天方夜谭?

在 8-K 风波前,几乎无人相信 Strategy 会卖币。这种信任并非空穴来风,而是建立在多重逻辑之上。

首先,Saylor 的个人叙事坚如磐石。他将比特币比作“千年一遇的资产”,公开承诺“永不卖”已成其品牌核心。违背这一誓言,无异于自毁招牌,对他的公信力和公司估值都是致命打击。市场普遍认为,Saylor 宁可让 Strategy 背水一战,也不会轻易动摇信仰。

其次,Strategy 的融资能力令人咋舌。过去几年,无论市场如何动荡,公司总能找到资金续命。2024 年第四季度筹资 56 亿美元,2025 年第一季度再拿 35 亿美元,ATM 发行和低息可转债成了其“印钞机”。这种灵活性让投资者相信,即使现金流吃紧,卖币也非唯一出路。

最后,股东结构和市场预期为其加了道保险。Strategy 的投资者多为比特币拥趸,他们买入股票正是看中“屯币”逻辑。卖币不仅会引发股价暴跌,还可能点燃股东怒火,得不偿失。历史也佐证了这一点:2021-2022 年熊市,公司顶住清算压力,未动一枚 BTC。

这些因素织就了一张信仰之网,让“卖币”在过去看来近乎荒谬。然而,8-K 的出现提醒人们:信仰虽坚,现实更硬。

现实的阴影:信仰还能撑多久?

尽管 8-K 的“可能卖”只是假设,Strategy 的处境却不容乐观。当前,528,185 枚 BTC 的账面价值虽仍有盈余,但高位买入部分的 46 亿美元浮亏如芒在背。82.2 亿美元的债务规模,加上第一季度 59.1 亿美元的未实现损失,现金流压力已非空谈。如果比特币价格继续下探,跌至远低于成本价的 67,458 美元,“可能”二字或许不再是纸面警告。

融资端的变数同样值得警惕。过去,Strategy 仰仗低利率和牛市情绪轻松发债发股,可如今宏观环境已变——利率攀升,市场对高风险资产的热情冷却。上个月的 210 亿美元永续优先股计划虽显雄心,但 8% 的年化利率远高于此前的低成本融资,凸显资金链的紧绷。若资本市场关上大门,卖币可能从“不可能”变为“不得不”。

这并非危言耸听。Strategy 的比特币策略本质是一场高杠杆豪赌,赌的是价格上涨和融资顺畅。一旦赌局失算,信仰再虔诚也难敌现实的铁拳。

结语:Saylor 的十字路口

这场 8-K 引发的风波,最终不过是虚惊一场。Strategy 不会明天清仓,Saylor 也不会立刻撕毁“永不卖”的剧本。但它暴露了一个真相:Strategy 的比特币帝国并非坚不可摧,而是建在信仰与杠杆的脆弱平衡之上。

未来如何?若比特币重返牛市,Saylor 将被封神,Strategy 的持仓和股价将双双起飞;若熊市深化,融资断流,“可能卖”就不再是假设,而是生存的迫选。到那时,Saylor 或许得在股东面前回答一个艰难的问题:是坚持信仰,还是保住帝国?

眼下,市场可以松口气。比特币还在 Strategy 的钱包里,Saylor 还在推特上鼓吹“买入”。这场棋局未到终盘,但棋盘上的裂痕已悄然浮现。

扫码进项目交流群